Не можуть збанкрутувати, але і не гарантують вагомого доходу.

Не можуть збанкрутувати, але і не гарантують вагомого доходу.

В Україні поки триває реформа системи пенсійного забезпечення. Після завершення реформи ця система буде складатися з трьох рівнів. Перший – солідарна система, коли всі платять до ПФ зі своїх доходів. Другий – накопичувальна система: кошти кожного застрахованого збираються в Накопичувальному фонді або недержавних пенсійних фондах (НПФ). Ну а третій – система недержавного пенсійного забезпечення, в якій громадяни (або їх роботодавці) добровільно накопичують кошти в НПФ. Про те, як працюють в Україні такі НПФ і як вибрати потрібний, нам розповіли директор "Центру пенсійного права" Марина Медведєва, голова ради Української асоціації адміністраторів пенсійних фондів Тетяна Сальникова і фінансовий консультант Руслан Юрків.

ГОЛОВНЕ — НАДІЙНІСТЬ

Ми звикли, що спочатку будується перший поверх, потім другий, а вже після нього - третій. Але не в пенсійній системі. Перший рівень її, хоч і працює, але так, що радості не доставляє ні тим, хто платить до Пенсійного фонду, ні тим, хто отримує з нього пенсії. Другого рівня у нас досі немає. А ось третій - система недержавного забезпечення - функціонує. І в принципі з оглядкою на наші реалії, функціонує непогано. "Система працює вже 13 років, - стверджує Тетяна Сальникова. - І за своєю конструкцією вона - одна з найнадійніших у світі".

РОЗПОДІЛ. Серед заходів забезпечення надійності – запобігання чийогось одноосібного контролю над роботою НПФ. Керівним органом фонду є його Рада. "Він визначає політику НПФ, вирішує, куди і як інвестувати гроші", – розповідає Марина Медведєва. Для реалізації рішень Рада НПФ вдається до послуг адміністратора, зберігача та керуючого активами. Адміністратор – це юрособа, яка адмініструє фонд, зокрема веде бухгалтерський і податковий облік. "Саме він володіє інформацією про те, скільки коштів накопичено на користь кожного учасника НПФ", – уточнює Марина Медведєва. Банк-зберігач відповідає за банківське обслуговування НПФ, зберігання і облік його активів. А інвестуванням коштів фонду займається компанія з управління активами (КУА). У ролі адміністратора і керуючого активами може виступати одна і та ж юрособа. Але все одно така система забезпечує достатню прозорість використання коштів.

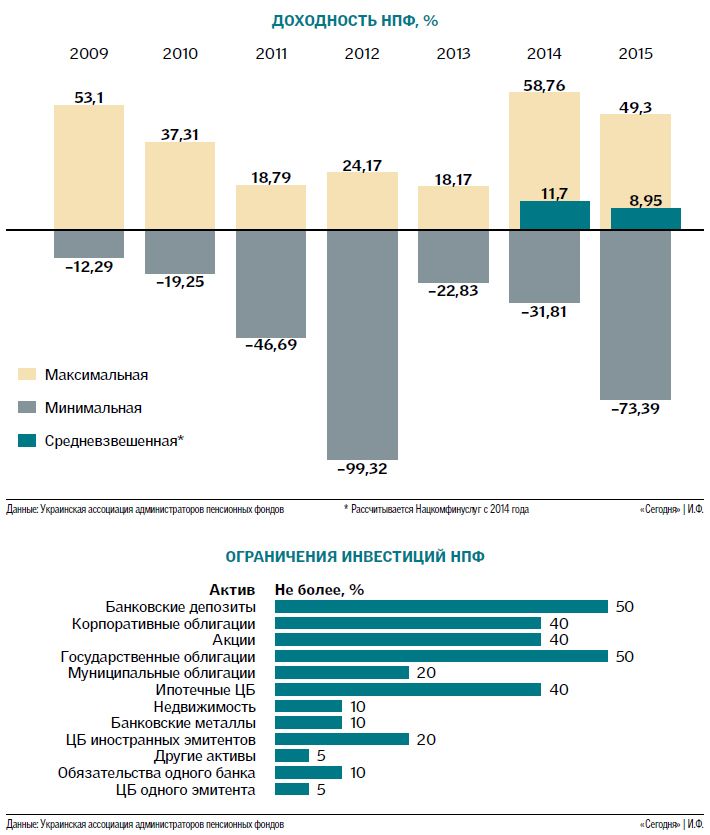

ОБМЕЖЕННЯ Існує і список обмежень, куди можуть вкладатися кошти фонду і в яких кількостях. Це захищає від небезпеки того, що управитель активів, прагнучи до високої прибутковості, може занадто багато "яєць" покласти в "кошик" з високим ризиком. Зворотний бік турботи про надійність – це помітно звужує можливості заробляти. НПФ не дозволяють і розкоші "простою" грошей. "Як тільки внесок приходить в НПФ, він записується на рахунок людини, і ці кошти треба передбачити проінвестовані якомога швидше. Максимальний термін, який вони можуть "бовтатися на рахунку"- 2 тижні", – розповідає Тетяна Сальникова. Важливо, що для НПФ не передбачена процедура ліквідації через банкрутство. Якщо ж фонд таки доводиться ліквідовувати, кошти кожного учасника за його вибором переводяться в інший фонд, в страхову компанію або на пенсійний депозитний рахунок – якщо, звичайно, залишиться, що переводити. "У нас такі процедури на ринку відбувалися. Все було досить спокійно", – говорить Тетяна Сальникова.

ОБИРАЄМО, ЯК ДЛЯ ШЛЮБУ

"Вибирати фонд треба практично так само, як виходити заміж, - каже Тетяна Сальникова. - Тому що з цим фондом вам бажано дожити до пенсії, а потім цю пенсію отримувати роками і десятиліттями". Додамо, що вибір фонду схожий на пошук супутника життя - не тільки ступенем відповідальності заходи, але ще і його складністю, невизначеністю і серйозними ризиками помилитися. Хоча з фонду в будь-який момент можна перевести свої накопичення до іншого - без всяких пов'язаних з цим штрафних санкцій.

КРИТЕРІЇ. При виборі НПФ треба враховувати його надійність і прибутковість. Що стосується надійності, то Руслан Юрків радить в першу чергу звертати увагу на фонди, пов'язані з великими закордонними фінансовими групами (наприклад, добре, якщо серед засновників НПФ є банк, що входить в таку групу). В цьому випадку більше шансів, що управляти активами фонду будуть висококваліфіковані і, головне, добре мотивовані фахівці.

А в прибутковості нас цікавлять не одномоментні сплески, а стабільна здатність фонду зберігати її на прийнятному рівні, незважаючи на всі мінливості економічної ситуації в країні. "Якщо фонд в якийсь рік спрацював у збиток, це не страшно. Тому що потрібно накопичити надовго, – каже Тетяна Сальникова. – У нас дуже показові були роки кризи: цілий ряд фондів в 2008 році або в 2014-му показали збитки. але якщо вони в цей період правильно формували портфель, тобто купили задешево активи, які тоді впали в ціні, то після кризи вони стали рости випереджальними темпами".

Надійну дохідність на роки вперед забезпечує правильна стратегія формування інвестиційного портфеля. "Треба вибирати фонд, у кого ширше диверсифікація, – радить Тетяна Сальникова. – Чим більше фінансових "кошичків", за якими вони "розклали яйця", тим стійкіше цей фонд до всіх ризиків". Також звертайте увагу на спілкування. "Важливо, як з вами розмовляють, наскільки доступно відповідають на питання тощо, – вказує Тетяна Сальникова. – Ідеально, якщо є можливість інтернет-контролю стану свого рахунку. Ви в будь-який момент подивилися і поставили запитання: чому мені нарахували саме стільки доходу? І якщо вам доступно пояснили і ви зрозуміли, прекрасно – ви самі можете контролювати свої накопичення".

ВСЕ, ЩО ВАМ ПОТРІБНО, ШУКАЄМО НА САЙТАХ

На жаль, ніхто за нас роботу не зробив і не надав у відкритому доступі таблицю зі зведеними даними по всім фондам (за гроші цей аналіз для вас зроблять фінансові консультанти). На сайті Нацкомісії з держрегулювання в сфері ринків фінансових послуг є сторінка з назвою "Розкриття інформації НПФ". Там для кожного з фондів теоретично повинна бути вказана адреса сайту (на якому фонд зобов'язаний публікувати результати своєї роботи) – але, на жаль, часто, пройшовши за цією адресою, потрапляєш "в нікуди" – наприклад, на голу білу сторінку з телефонами цього НПФ. Втім, це теж корисна інформація – якщо вже фонд не виконує навіть такі елементарні вимоги, то і зв'язуватися з ним особливого сенсу немає.

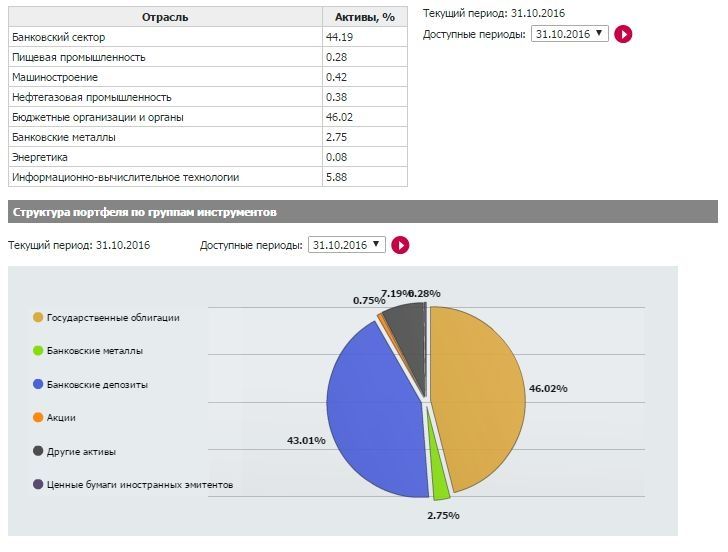

Показник прибутковості за попередні періоди чомусь немодно вказувати відкрито: його доводиться розраховувати самостійно, ділячи чистий прибуток на вартість активів, і так по роках, та ще й за кількома фондам для порівняння. Втім, для наших цілей цілком достатньо такого показника, як чиста вартість одиниці пенсійних активів і структура інвестиційного портфеля.

Інвестпортфель. Ось так може виглядати на сторінці НПФ.

НЕ ВСЕ ТУТ ІДЕАЛЬНО, РОЗГЛЯДАЄМО АЛЬТЕРНАТИВИ

Серед приємностей недержавного фонду, в порівнянні зі звичайною солідарною системою, те, що пенсійний вік, з якого ви починаєте отримувати пенсію, ви можете задати самостійно. "Пенсійний вік, що визначається учасником фонду, може бути менше пенсійного віку, який дає право на пенсію за загальнообов'язковим державним пенсійним страхуванням, але не більше ніж на 10 років, - уточнює Марина Медведєва. - З іншого боку, цей пенсійний вік може бути і більше законодавчого".

Альтернативою звичній регулярній пенсії є одноразова пенсійна виплата – коли гроші з НПФ ви отримуєте одним платежем і відправляєтеся, наприклад, в навколосвітню подорож. Крім досягнення пенсійного віку закон передбачає ще кілька підстав для здійснення пенсійних виплат: визнання учасника фонду інвалідом, медично підтверджений критичний стан здоров'я (онкологічне захворювання, інсульт тощо), виїзд учасника фонду на постійне проживання за межі України, смерть учасника фонду. Пенсійні кошти успадковуються, і адміністратор виплачує одноразово пенсію спадкоємцям.

НЕДОЛІКИ. На відміну від накопичувального страхування життя, де законодавчо встановлена мінімальна дохідність в 4% річних, у випадку з НПФ немає такої гарантії. Більш того, фонди можуть працювати "в мінус", фактично знижуючи вартість ваших накопичень. "Звичайно, немає процедури банкрутства. Але фонд може спрацювати зі збитковістю де-небудь в 60% (а є приклади і більш провальної роботи)", – говорить Руслан Юрків. Це означає, що, довіривши Фонду 100 гривень, тому ви отримаєте лише 40, причому поскаржитися буде нікому. Звичайно, від таких ризиків ви можете в значній мірі вберегтися, правильно вибираючи фонд. Але є й інші неприємні моменти. "Пенсійні накопичення можна отримати тільки в національній валюті. Індексація пенсії в НПФ не передбачена, – пояснює Марина Медведєва. – Якщо враховувати сьогоднішній рівень інфляції і нестабільність економічної ситуації в країні, а також можливе підвищення пенсійного віку, немає впевненості, що коли людина отримає свої заощадження (пенсію), це дійсно буде велика сума грошей. При цьому під час отримання грошей ще доведеться платити податок державі".

АЛЬТЕРНАТИВИ. Руслан Юрків, крім звернення до НПФ, бачить ще дві стратегії накопичення на пенсію. Перша: накопичити на квартиру, яка потім стане приносити вам "пенсію" у вигляді плати за оренду. А друга стратегія - накопичувальне страхування життя, яке можна робити в трьох валютах - гривнях, доларах і євро.

Ряполов Костянтин

Дзьобак Володимир

РОЗДУМИ ПРО НАДВАЖЛИВЕ або ЧОМУ НАШІ ОЛІГАРХИ СТАЛИ МОГИЛЬЩИКАМИ НИНІШНЬОЇ УКРАЇНИ

Дзьобак Володимир

РОЗДУМИ ПРО НАДВАЖЛИВЕ або ЧОМУ НАШІ ОЛІГАРХИ СТАЛИ МОГИЛЬЩИКАМИ НИНІШНЬОЇ УКРАЇНИ