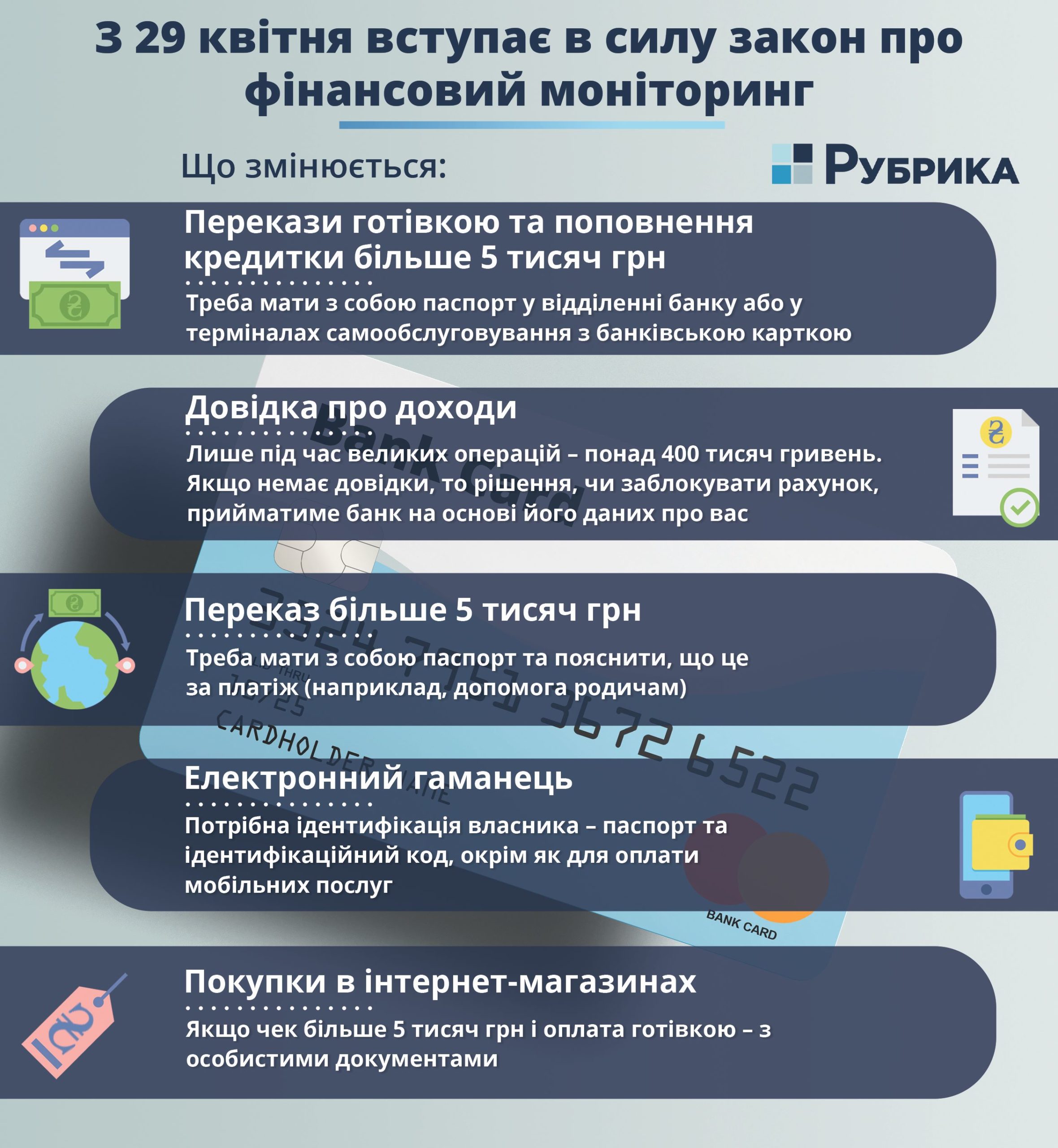

Як здійснювати перекази на карту понад 5000 гривень і що тепер контролюють банки.

28 квітня в Україні набув чинності закон “Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдженню зброї масового знищення” або закон про фінмоніторинг. Документ об’ємний, складний і з лякаючою назвою, масла у вогонь підлив міф, що дуже швидко розлетівся — не можна відправляти на карту більше 5 тисяч гривень. Вірити в це не варто — ми готові в простій формі розповісти, які обмеження будуть для переказів і яку інформацію тепер можуть вимагати банки

Перекази по 5000 гривень — які є обмеження?

Для початку потрібно пояснити: ніякої заборони на платежі, що перевищують 5000 гривень немає. І в тому випадку, якщо вони надійдуть вам на карту, звітувати перед банком не доведеться. Обмеження в 5000 гривень стосується тільки при зарахуванні готівки на будь-чий рахунок, при цьому доводити законне походження цих грошей не потрібно. Зміни полягають у наступному: при зарахуванні на рахунок готівки в сумі 5000 гривень або більше, відправнику (ініціатору платежу) необхідно ідентифікувати себе для банку (раніше це було необов’язково). Зробити це можна кількома способами:

• у відділенні банку, маючи з собою паспорт та ідентифікаційний код;

• через пристрої з функцією прийому готівки — термінали самообслуговування, банкомати (ПКТС), які можуть забезпечити верифікацію платника. Якщо це, наприклад, ПТКС банку, в якому платник має картку, тоді банк зможе верифікувати його з допомогою цієї картки.

Безготівкові платежі з картки на карту або з рахунку на рахунок, можна здійснювати без обмежень, дробити платежі на частині не обов’язково — банки вже мають інформацію про кожного власника рахунку і власника картки, знають звичні операції з історії його платежів, тому обов’язкова ідентифікація не потрібна. Звичайні операції громадян на невеликі суми не є об’єктом фінансового моніторингу, оскільки це — операції з низьким ризиком. Національний банк ніколи не вимагав, щоб клієнти банків надавали інформацію про джерела походження коштів за звичайними операціями на невеликі суми. Тому переживати, що вашу картку заблокують в разі, коли вам приходять суми 5, 10 тисяч гривень на місяць, не варто, — повідомляють в НБУ.

Читайте також: Наслідки епідемії: НБУ прогнозує зростання цін та прискорення інфляції

Серед операцій, які взагалі не підлягають фінансовому моніторингу, такі:

• сплата податків, штрафів, інших обов’язкових платежів (незалежно від суми);

• платежі по кредиту до 30 тис грн;

• оплата товарів і послуг за допомогою карти або іншого платіжного пристрою, якщо його номер супроводжує переказ (незалежно від суми);

• всі готівкові перекази в межах України до 5 тис грн;

• зняття коштів зі свого рахунку.

Операції понад 30 тисяч гривень — коли і яку інформацію надавати?

Грошові перекази на суму понад 30 тисяч гривень підлягають моніторингу у випадках:

• здійснення міжнародних переказів;

• якщо відправник або одержувач не мають рахунку в банку;

• відправником є суб’єкт господарювання надає послуги в сфері лотерей і азартних ігор;

• переказ здійснюється в криптовалюта.

В такому випадку ініціатор переказу повинен буде надати банку повну інформацію про себе і одержувача, зокрема:

• Про відправника-фізособу або ФОП — ПІБ; номер рахунку електронного гаманця / номер фінансової операції; місце проживання / перебування або номер, серію документа, що посвідчує особу, або реєстраційний номер облікової картки платника податків або дата та місце народження.

• Про відправника-юрособу — повне найменування; місцезнаходження або ідентифікаційний код, номер рахунку / електронного гаманця / унікальний обліковий номер фінансової операції;

• Про одержувача-фізособу або ФОП — ПІБ, номер рахунку / електронного гаманця, на який зараховуються кошти / унікальний обліковий номер фінансової операції;

• Про одержувача-юрособу — повне найменування, номер рахунку / електронного гаманця, на який зараховуються кошти / унікальний обліковий номер фінансової операції;

Які обмеження при операціях з криптовалютою?

Компанії, які надають послуги з обміну, зберігання, продажу та переведення електронних грошей тепер віднесені до суб’єктів первинного фінансового моніторингу, отже, повинні контролювати грошові перекази. Так, згідно зі змінами в законі, вони повинні збирати інформацію як про відправника (ініціатора) грошового переказу, так і про одержувача.

• Якщо переказ криптовалюти менше 5000 тисяч гривень, ідентифікація не виробляється;

• Якщо переказ криптовалюти менше 30 тисяч гривень, відправник на прохання банку повинен надати ім’я (найменування) одержувача та відправника, а також номери рахунків одержувача і відправника;

• Якщо переказ криптовалюти перевищує 30 тисяч гривень, відправник надає інформацію про себе та одержувача в повному обсязі.

В якому випадку потрібно доводити банку законне походження грошей?

Раніше сума операцій, які повинні перевірятися, становила 150 тисяч гривень, а для здійснення перевірки операція повинна була відповідати 17 ознаками. Відтепер цей перелік скорочено до 4 ознак, а суму збільшено до 400 тисяч гривень. При переказах на суму понад 400 тисяч гривень потрібно буде доводити законне походження цих грошей. Однак навіть в тому випадку, якщо клієнт, здійснюючи такий переказ не надає документів, які б підтверджували походження цих грошей, це не означає, що рахунок заблокують.

Банк зробить це тільки в тому випадку, якщо вважатиме операцію підозрілою, зокрема, якщо це:

• операції, в яких хоча б одна зі сторін — учасників має реєстрацію, місце проживання чи місцезнаходження в державі, яка не виконує рекомендації міжнародних, міжурядових організацій, задіяних у сфері боротьби з легалізацією (відмиванням) доходів, одержаних злочинним шляхом, фінансуванням тероризму або фінансуванням поширення зброї масового знищення або однієї зі сторін — учасників фінансової операції є особа, яка має рахунок у банку, зареєстрованому в зазначеній державі (юрисд ікціі);

• фінансові операції політично значимих осіб, членів їх сімей та / або осіб, пов’язаних з політично значущими особами;

• фінансові операції з переказу коштів за кордон (в тому числі в країни, віднесених Кабінетом Міністрів України в офшорні зони);

• фінансові операції з готівкою (внесення, переказ, отримання коштів).

Чи варто перейматись?

Прийняття нового закону не вплине на більшість переказів українців. За словами прес-секретаря НБУ Катерини Рожкової, раніше банки все одно перевіряли всіх клієнтів: від студентів та пенсіонерів до публічних діячів. “Відтепер буде чіткий перелік низькоризикових клієнтів: оплата комуналки; зарплатні проекти, стипендії, пенсії; ОСББ; підприємства ЖКГ, інтернет-провайдери; “білий” бізнес, який платить податки і тд. Увага до низькоризикових клієнтів буде мінімальним”, – пише вона в своєму пості Facebook.

Тому перейматись тим, чиї перекази на карту не є зарплатою, або сумою, яка повинна прийти вам відповідно до договору, і вам, наприклад, перераховує її родич, не варто.

Підписуйтесь на канал ВАПу у Telegram, на нашу сторінку у Facebook і дізнавайтесь новини першими.

Дзьобак Володимир

РОЗДУМИ ПРО НАДВАЖЛИВЕ або ЧОМУ НАШІ ОЛІГАРХИ СТАЛИ МОГИЛЬЩИКАМИ НИНІШНЬОЇ УКРАЇНИ

Дзьобак Володимир

РОЗДУМИ ПРО НАДВАЖЛИВЕ або ЧОМУ НАШІ ОЛІГАРХИ СТАЛИ МОГИЛЬЩИКАМИ НИНІШНЬОЇ УКРАЇНИ