КУА займається інвестиційною діяльністю. Головне її завдання – отримати максимальний дохід від вкладення коштів учасників НПФ в різні активи. При цьому до даних про клієнтів компанія доступу не має. Щоб максимально знизити ризики від фінансових втрат, в законодавстві прописані правила інвестування пенсійних грошей. Їх обов'язково потрібно диверсифікувати і вкладати в найбільш надійні активи:

• в державні цінні папери (ОВДП) – максимум 50%;

• в депозити в банках – до 50% (до 10% в одному банку);

• акції українських підприємств – до 40%;

• цінні папери іноземних емітентів – до 20% (до 5% одного емітента);

• нерухомість – до 10%;

• банківські метали – до 10%.

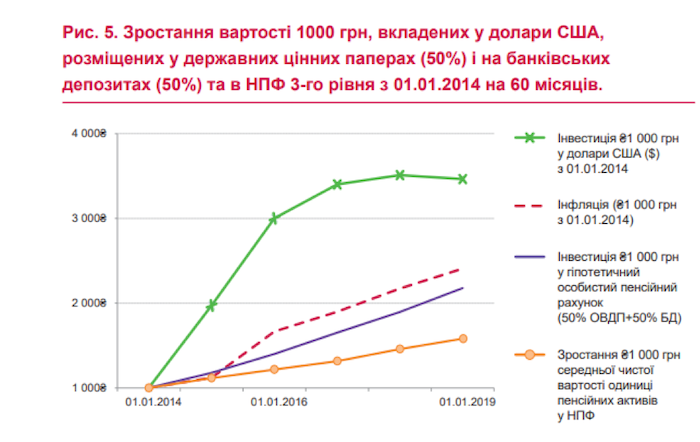

За даними Нацкомфінпослуг, в 2019 році фонди інвестували в основному в державні цінні папери (45,9%) і депозити в банках (38,5%). Набагато менше вкладено в облігації українських підприємств (7,5%), нерухомість (2,8%) і акції підприємств України (1,4%).

Заборонено кредитувати коштом учасників НПФ. На ці гроші також не можуть бути накладені стягнення або конфіскація.

Банк-зберігач обслуговує рахунки учасників НПФ.

Активи обслуговуючих компаній відокремлені від грошей пенсійних фондів. Зміна розміру коштів НПФ контролюється щодня. При цьому рада НФП може змінити всіх трьох підрядників, якщо не буде задоволений їхньою роботою.

Згідно із законом вся інформація про діяльність НПФ повинна бути відкритою. Будь-який його учасник має право вимагати не лише інформацію про стан свого рахунку, а й про діяльність НПФ в цілому.

Вкладник НПФ має право на податкові пільги. Згідно зі статтями 166 і 169 Податкового кодексу він звільняється від сплати 18% податку на доходи фізосіб. З 1 січня 2020 року знижка на податки діє на суму не більше 2940 грн на місяць, якщо вкладник платить на свій пенсійний рахунок, і на суму не більше 1470 грн на місяць, якщо він оплачує пенсійні рахунки своїх рідних.

З іншого боку, держава не гарантує збереження хоча б частини доходу учасників НПФ, як, наприклад, у випадку з депозитами фізосіб до 200 тис. грн. в приватних банках.

«Якщо банк збанкрутував, ми в дуже довгій черзі на повернення. Це зниклі гроші, на жаль. Коли був банкопад, у пенсійних фондів були втрати, – каже Ірина Васильєва, голова ради відкритого НПФ «Соціальний стандарт». – Фізичні особи підпадають під Фонд гарантування вкладів, а ми не підпадаємо. Ми дуже цього хочемо. У нас же теж зібрані кошти фізичних осіб».

Дзьобак Володимир

РОЗДУМИ ПРО НАДВАЖЛИВЕ або ЧОМУ НАШІ ОЛІГАРХИ СТАЛИ МОГИЛЬЩИКАМИ НИНІШНЬОЇ УКРАЇНИ

Дзьобак Володимир

РОЗДУМИ ПРО НАДВАЖЛИВЕ або ЧОМУ НАШІ ОЛІГАРХИ СТАЛИ МОГИЛЬЩИКАМИ НИНІШНЬОЇ УКРАЇНИ